Τα στοιχεία του Μαΐου και ύστερα έχουν παρουσιάσει ενδείξεις ανάκαμψης. Εστιάζουμε πλέον και στο 2021 καθώς οι μετοχικές, κυρίως, αγορές, επικεντρώνουν την προσοχή τους στο επόμενο έτος. Οι βασικοί παράγοντες που επιδρούν στην οικονομία (επιδημιολογικού αλλά και πολιτικού χαρακτήρα) είναι εξωγενείς και μη προβλέψιμοι μέσω πρόδρομων δεικτών και στατιστικών τεχνικών, που θα πρέπει να συνηγορεί σε μειωμένη διάθεση για ανάληψη επενδυτικού κίνδυνου και σε μειωμένη συχνότητα αναπροσαρμογής των χαρτοφυλακίων. Εκτιμούμε ότι το ΑΕΠ των ΗΠΑ, στο τέλος του 2021 θα διαμορφωθεί οριακά χαμηλότερα σε σύγκριση με το 2019. Στις θετικές παρενέργειες της κρίσης παρατηρούμε κάποιες κινήσεις προς βαθύτερη οικονομική ενοποίηση στην Ευρωζώνη. Η Κίνα φαίνεται ότι ανακάμπτει με σχετικά ταχύ ρυθμό. Τα κύρια ζητούμενα για την παγκόσμια οικονομία και τις αγορές, είναι το κατά πόσο τα πακέτα διάσωσης επαρκούν, η επανεμφάνιση του εμπορικού πολέμου και ο συνδυασμός των κλυδωνισμών αυτών με προ-υπάρχουσες αδυναμίες της οικονομίας οι οποίες έχουν να κάνουν με την υψηλή μόχλευση και την χαμηλή παραγωγικότητα. Κεντρικό ρόλο στο πλαίσιο αυτό, παίζουν οι εξελίξεις για την ανακάλυψη εμβολίου και φαρμάκου οι οποίες εμφανίζονται ιδιαίτερα γοργές αλλά ίσως να έχουν προεξοφληθεί και από τις αγορές.

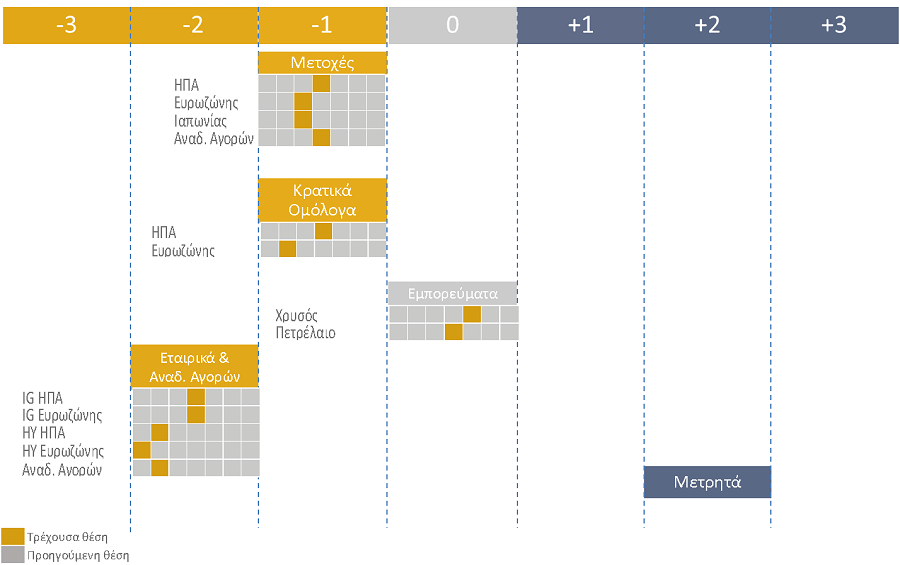

Οι περισσότερες ριψοκίνδυνες αξίες έχουν ανακτήσει το μεγαλύτερο μέρος των απωλειών τους και πιθανόν να έχουν ήδη προεξοφλήσει μια οικονομική ανάκαμψη το 2021, ανάλογη ή δυνατότερη από τις προσδοκίες των αναλυτών. Tα κέρδη των εταιρειών του S&P500 παραμένουν σχετικά «φουσκωμένα» κυρίως λόγω της μόχλευσης που προφέρουν οι επαναγορές μετοχών αλλά και οι περικοπές φόρων της κυβέρνησης Trump. Οι ανάγκες για ρευστότητα αλλά και οι πολιτικές πιέσεις που συνδέονται με τα πακέτα διάσωσης αναμένεται να μειώσουν τις επαναγορές ενώ μια νίκη τον Δημοκρατικών αυξάνει σημαντικά την πιθανότητά αύξησης της εταιρικής φορολογίας. Οι δημοσιονομικές και νομισματικές παρεμβάσεις στις ΗΠΑ συνεχίζουν να επιδεινώνουν τα μακροχρόνια θεμελιώδη του δολαρίου, ενώ οι διεργασίες στην ΕΕ αυξάνουν, την ελκυστικότητα του ευρώ ως αποθεματικό νόμισμα. Βραχυπρόθεσμα, όμως, οι ανησυχίες για την παγκόσμια ανάπτυξη λόγω του δευτέρου κύματος covid-19, η πιθανότητα μιας γρηγορότερης ανάκαμψης στις ΗΠΑ αλλά και μια πιθανή αναζωπύρωση του εμπορικού πολέμου, αναμένεται να ενδυναμώσουν το δολάριο. Σε μακροχρόνιο ορίζοντα, μια υποχώρηση του δολαρίου θα ενισχύσει σημαντικά τα εμπορεύματα, τα οποία έχουν υστερήσει στην πρόσφατη ανάκαμψη των αγορών, αλλά και τις αξίες των αναδυομένων αγορών. Στο στάδιο αυτό ωστόσο, διατηρούμε τις αμυντικές μας στρατηγικές.